КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

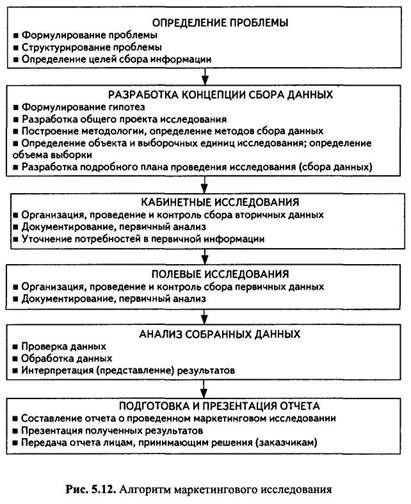

Этапы маркетингового исследования

|

|

|

|

Особенности переходного периода при переходе с единого сельскохозяйственного налога на иные режимы налогообложения

1) Если организации (индивидуальные предприниматели), перешедшие с ЕСХН на иной режим налогообложения, признаются плательщиками НДС в соответствии с гл. 21 Кодекса, то суммы НДС, предъявляемые им по товарам (работам, услугам), основным средствам и нематериальным активам, приобретенным до перехода на иной режим налогообложения, при исчислении НДС вычету не подлежат.

2. Организации при переходе с ЕСХН на общий режим при исчислении налоговой базы по налогу на прибыль по методу начислений:

- признают в составе доходов сумму выручки от реализации в период применения ЕСХН, оплата которой не произведена до даты перехода;

- признают в составе расходов расходы на приобретение в период применения ЕСХН товаров (работ, услуг), имущественных прав, которые не были оплачены (частично оплачены) до даты перехода.

Указанные доходы и расходы признаются в месяц перехода с ЕСХН на исчисление налога на прибыль с использованием метода начислений.

3. В случае если организация или индивидуальный предприниматель переходят с ЕСХН на иные режимы налогообложения (за исключением перехода на ЕНВД), и имеют основные средства и нематериальные активы, расходы по которым не полностью учтены при формировании налоговой базы в период применения ЕСХН, на дату перехода в учете определяется остаточная стоимость таких объектов. Остаточная стоимость исчисляется как разница между остаточной стоимостью на дату перехода на ЕСХН и суммой расходов, учтенных в уменьшение налоговой базы в период применения ЕСХН.

Схема маркетингового исследования включает следующие основные этапы:

|

|

|

1. Выявление проблем и формулирование целей исследования. Выделяются: поисковые цели – помогающие выявить и конкретизировать проблему, выработать гипотезу или варианты решения проблемы; описательные цели – предполагающие уяснение и оценку ситуации, отдельных маркетинговых факторов и их комплексов; экспериментальные цели, предусматривающие проверку гипотез, предложенных вариантов решения проблем.

2. Отбор источников информации, включая: вторичные данные (уже существующая информация, собранная другими исследователями и/или для других целей), с указанием источников и способов получения информации; первичные данные (информация, специально собираемая для данной цели), с указанием ареала, способов и субъектов сбора информации.

3. Сбор информации из определенных ранее источников, включая проведение социологических, лабораторных и рыночных экспериментов.

4. Анализ собранной информации: выявление средних значений интересующих переменных, распределения частотности событий; определение коэффициентов корреляции факторов, событий; определение динамики и тенденций изменения интересующих факторов и т.д.

5. Представление полученных результатов в виде аналитических обзоров, таблиц, графиков, прогнозов, моделей принятия решений, рекомендаций и т.п.

|

|

|

|

Дата добавления: 2015-05-10; Просмотров: 282; Нарушение авторских прав?; Мы поможем в написании вашей работы!