КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка и оптимизация рисков

|

|

|

|

Количественную оценку уровня риска можно провести с разной степенью точности расчетов. Приведем наиболее упрощенный метод оценки рисков. На первом этапе рекомендуется попытаться установить зависимости между внешними (внутренними) факторами и уровнем риска. Число зависимостей определяется полнотой и качеством информационного обеспечения системы управления рисками. Для этих целей следует строить корреляционные поля и устанавливать статистические зависимости.

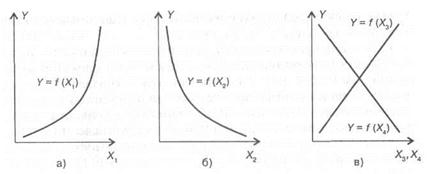

На рис. 15.3 представлены графики линейной зависимости уровня риска от факторов риска — прямо пропорциональной (функции от Х1 и Х2) и обратно пропорциональной (функции от Х2 и Х4). В первом случае (рис. 15.3, а, в, функция от X3 с увеличением (ростом, повышением) фактора растет риск Y инвестиций или выполнения какого-либо проекта. Например, с повышением степени износа основных производственных фондов (постоянного капитала) организации, среднего возраста технологий, текучести кадров, среднего возраста работников (преподавателей, ученых, специалистов) и других аналогичных факторов растет риск инвестиций. Во втором случае (рис. 15.3, б, в, функция от Х4) с уменьшением (снижением) фактора риск Y инвестиций растет. Например, с падением конкурентоспособности объектов (специалистов, менеджеров, технологий, оборудования, продукции, организации и т. д.), научного уровня принимаемых управленческих решений, средней заработной платы работников, фондовооруженности труда, социальной обеспеченности работников и других факторов аналогичного характера риск инвестиций растет.

Рис. 15.3. Корреляционные зависимости уровня риска (Y) от факторов риска (X1, Х2, Х3, Х4)

При оценке и оптимизации рисков необходимо: 1) провести отбор внешних и внутренних факторов риска, охватывающих макросреду, инфраструктуру региона и микросреду организации; 2) организовать мониторинг этих факторов; 3) проранжировать факторы с целью отбора важнейших из них (управлять или осуществлять мониторинг всех факторов невозможно); 4) установить форму связи между факторами и уровнем риска; 5) попытаться установить количественные зависимости (уравнения регрессии) между важнейшими факторами риска и уровнем риска; 6) определить эластичность между важнейшими факторами риска и уровнем риска инвестиций. Кроме выполнения этих исследований необходимо установить количественные зависимости между конечными показателями проекта (прибылью, доходностью, ликвидностью и др.) и уровнем риска. Например, зависимость между уровнем риска и прибылью (доходностью) от инвестиций описывается кривой Y=f(X3), между риском и ликвидностью ценных бумаг — кривой Y=f(X2), между риском и устойчивостью функционирования организации — функцией Y=(X4) и т. д.

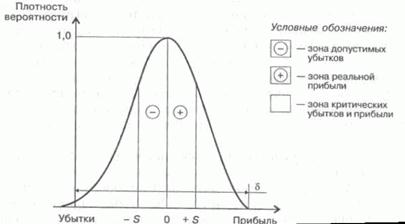

При оценке рисков следует рассчитывать вероятность достижения запланированного значения прибыли, которая описывается законом Гаусса (рис. 15.4). Для того чтобы управленческие решения в инновационных проектах находились в зоне  на рис. 15.4, необходимо исследовать влияние внешних и внутренних факторов риска на прибыль, снизить влияние негативных (повышающих риск) факторов на прибыль и оптимизировать уровень риска. Поэтапная оптимизация риска представляет собой: 1) отбор и ранжирование факторов внешней и внутренней среды объекта и субъекта риска с применением методов факторного анализа (математико-статистических и экспертных); 2) установление зависимостей между отобранными факторами риска и объектом риска (доходом, прибылью и др.); 3) стохастическую оптимизацию риска.

на рис. 15.4, необходимо исследовать влияние внешних и внутренних факторов риска на прибыль, снизить влияние негативных (повышающих риск) факторов на прибыль и оптимизировать уровень риска. Поэтапная оптимизация риска представляет собой: 1) отбор и ранжирование факторов внешней и внутренней среды объекта и субъекта риска с применением методов факторного анализа (математико-статистических и экспертных); 2) установление зависимостей между отобранными факторами риска и объектом риска (доходом, прибылью и др.); 3) стохастическую оптимизацию риска.

|

Рис. 15.4. Кривая распределения прибыли и убытков в зависимости от уровня риска

Вероятность (частоту) получения прибыли или несения потерь можно определить по формуле

(1)

(1)

где  — вероятность получения прибыли или убытков в i -м случае;

— вероятность получения прибыли или убытков в i -м случае;  — число i -х случаев получения прибыли или убытков;

— число i -х случаев получения прибыли или убытков;  — общее число случаев в генеральной выборке.

— общее число случаев в генеральной выборке.

Среднее ожидаемое значение прибыли (потерь) определяется по формуле

(2)

(2)

где  — номер случая (события);

— номер случая (события);  — фактическое значение i -го случая. Среднеквадратическое отклонение (S) фактических данных по риску от расчетных определяется по формуле

— фактическое значение i -го случая. Среднеквадратическое отклонение (S) фактических данных по риску от расчетных определяется по формуле

(3)

(3)

где  —дисперсия; n — число случаев наблюдения; р — число параметров уравнения (в данном примере — один). Причем

—дисперсия; n — число случаев наблюдения; р — число параметров уравнения (в данном примере — один). Причем

(4)

(4)

Чем больше значение S, тем выше риск прогнозируемого события, больше разброс, поле допуска анализируемого параметра от средней величины (медианы, точка 0 на рис. 15.4), тем «грубее» модель оптимизации риска. Необходимо сглаживать, уменьшать факторы риска с тем, чтобы снизить значение S, т. е. сузить поле риска. Приемлемым считается вариант, когда значение S меньше + 15%.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1097; Нарушение авторских прав?; Мы поможем в написании вашей работы!