КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Синтетический и аналитический учет

|

|

|

|

Прибыли и убытки - 99

Прочие доходы и расходы - 91

Продажи - 90

Расчеты с поставщиками и подрядчиками - 60

Расчеты с покупателями и заказчиками - 62

Добавочный капитал - 83

Резервный капитал - 82

Уставный капитал - 80

Амортизация нематериальных активов - 05

Амортизация основных средств - 02

Имеются счета, имеющие смешанный характер, их называют активно-пассивными. Эти счета сочетают в себе признаки и активных, и пассивных счетов, применяются для отражения расчетных операций предприятия с другими предприятиями и отдельными лицами. В результате таких расчетных взаимоотношений возникает и дебиторская и кредиторская задолженность.

При составлении баланса остаток по активно-пассивному счету показывается развернуто: дебетовый – в активе баланса, а кредитовый – в его пассиве.

Пример 3. На начало отчетного периода отражен финансовый результат от хозяйственной деятельности – прибыль в сумме 22115 руб.

В течение периода:

1) прибыль от реализации продукции (работ, услуг) – 50300 руб.;

2) прибыль от реализации основных средств – 3600 руб.;

3) налоговые санкции (пени и штрафы) – 5 600 руб.;

4) начислен налог на прибыль – 21300 руб.;

5) списана стоимость оборудования, утраченного при чрезвычайных обстоятельствах – 43100 руб.;

6) оприходованы материалы, оставшиеся после списания непригодного к восстановлению имущества организации – 300 руб.

Определить величину финансового результата на конец периода.

Счет 99 «Прибыли и убытки»

| Дебет | Кредит |

| Сальдо начальное = 22115 | |

| 1) 5600 | 1) 50300 |

| 2) 21300 | 2) 3600 |

| 3) 43100 | 3) 300 |

| Оборот по дебету = 70000 | Оборот по кредиту =54200 |

| Сальдо конечное = 6315 | Сальдо конечное = 22115+54200-70000= -6315 |

По дебету счета отражаются убытки (потери, расходы), по кредиту – прибыли (доходы) организации. Конечное сальдо по кредиту меняет знак на «минус», следовательно, сальдо должно быть отражено в дебете счета.

|

|

|

Некоторые активно-пассивные бухгалтерские счета могут иметь одновременно сальдо по кредиту и сальдо по дебету.

Пример активно-пассивных счетов

Для руководства хозяйственной деятельностью и контроля за происходящими в организации процессами нужны счета, на которых информация представлена с разной степенью детализации.

Исходя из объема детализации информации счета бухгалтерского учета делятся на две основные группы:

• синтетические счета (вырабатывается обобщенная информация об объектах бухгалтерского учета);

• аналитические счета (детальная информация).

Отражение хозяйственных операций и процессов на синтетических счетах принято называть синтетическим учетом, а на аналитических аналитическим учетом. Синтетический учет всегда ведется в стоимостном выражении, в то время как в аналитическом учете допускаются и натуральные показатели.

Аналитические счета открываются в разрез синтетических счетов в зависимости от специфики своей деятельности. Например, к синтетическому счету № 71 «Расчеты с подотчетными лицами» открываются аналитические счета расчетов с каждым подотчетным лицом. К синтетическому счету № 60 «Расчеты с поставщиками и подрядчиками» открываются аналитические счета по расчетам с каждым контрагентом. Взаимосвязь аналитических и синтетических счетов выражается следующим образом: начальный и конечный остатки синтетического счета должны быть равны и одинаковы по характеру с общими суммами соответствующих остатков аналитических счетов. Обороты по дебету и кредиту синтетического счета должны быть равны соответствующим итогам оборотов по аналитическим счетам к нему открытым.

Наряду с этим для удобства учета введены счета промежуточные между аналитическим и синтетическим, – субсчета, которые объединяют информацию отдельных групп аналитических счетов, но сами объединяются синтетическим счетом. Большое значение имеют субсчета для синтетического учета объектов с обширной и разнообразной номенклатурой (например, счет 10 «Материалы»).

|

|

|

Таким образом, в практике бухгалтерского учета принято использовать три уровня счетов:

• счета первого порядка – синтетические счета;

• счета второго порядка – субсчета;

• счета третьего порядка – аналитические счета.

Систематизированный перечень синтетических счетов и субсчетов, в основе которого используется классификация счетов по экономическому содержанию называется Планом счетов бухгалтерского учета. Номера счетов и субсчетов, их наименования являются едиными и типовыми для всех организаций (кроме банков и бюджетных учреждений).

Для организации научно обоснованной системы бухгалтерского учета, контроля, анализа хозяйственной деятельности, подготовки и принятия управленческих решений важное значение имеет структурная классификация счетов.

Классификация счетов по экономическому содержанию

Основными являются счета, применяемые для контроля за наличием и движением экономических ресурсов организации: остатки характеризуют количество, а обороты – увеличение или уменьшение ресурсов. Информация из данных счетов способствует контролю за обеспеченность организации необходимыми материальными и денежными ресурсами, состоянием и изменением расчетов организации с контрагентами, использованием капитала. При наличии, остатки по основным счетам показываются в бухгалтерском балансе. Основные счета подразделяются на:

1. Инвентарные – на них учитывается наличие и движение основных средств, МПЗ, готовой продукции и денежных средств. Все инвентарные счета – активные.

2. Фондовые – предназначены для учета источников образования средств организации. Это счета капитала и целевого финансирования. Все они пассивные.

3. Счета расчетов – используются для учета хозяйственно-правовых отношений организации с другими предприятиями. Они, как правило, активно-пассивные.

|

|

|

Группа регулирующих счетов дает возможность уточнить и скорректировать оценку объектов учета на основных счетах и обеспечивает ее реальность.

Распределительные счета предназначены для контроля за отдельными видами издержек организации и обеспечения правильности их включения в себестоимость продукции (работ, услуг). Это счета 25, 26, 97, 98.

Калькуляционные счета служат для определения себестоимости хозяйственных средств, на них формируются показатели себестоимости продукции (работ, услуг) основного и вспомогательного производства, строительства и возведения объектов основных средств. Эти счета являются активными, они содержат информацию для составления калькуляций. Например, счет 20 «Основное производство».

Сопоставляющие счета предназначены для определения финансовых результатов от хозяйственных процессов. Эти результаты выявляются путем сопоставлением двух величин, отраженных: по кредиту и по дебету счета. Разность оборотов представляет искомый результат. В зависимости от характера отражаемых операций эта разница может быть дебетовой (непокрытые расходы, убытки) или кредитовой (неиспользованная прибыль, доходы). Поэтому сопоставляющие счета являются активно-пассивными. Ярким примером таких счетов является счет 99 "Прибыли и убытки".

По отношению к балансу счета бухгалтерского учета подразделяются на балансовые и забалансовые.

В балансе отражаются только те экономические ресурсы, которые находятся во владении и полном распоряжении организации. Остальные экономические ресурсы, не принадлежащие организации, но находящиеся в ее ограниченном использовании, отражаются за балансом. Это конкретные товарно-материальные ценности, обязательства организации по этим ценностям, обеспечение обязательств и суммы начисленного износа

основных средств. Забалансовые счета имеют не двузначный, а трехзначный код, их более десяти, операции на них отражаются простой записью, т. е. только по дебету или только по кредиту. Например, счет № 001 «Арендованные основные средства».

|

|

|

Двойная запись. Сумма хозяйственной операции из документа не сразу записывается на счета. Причем, каждая операция записывается в одной и той же сумме на счета дважды – в дебет одного и кредит другого счета. Каждой бухгалтерской записи (проводке) обычно присваивают порядковый номер, под которым она отражается в учетных регистрах.

Двойная запись – это способ бухгалтерского учета, посредством которого каждая операция записывается в одной и той же сумме на счета дважды – в дебет одного и в кредит другого счета.

Взаимосвязь, возникающая между счетами в результате записи на них хозяйственной операции, называется корреспонденцией.

Бухгалтерская проводка – указание номеров дебетуемого и кредитуемого счета и суммы хозяйственной операции. Бухгалтерские проводки бывают простые (дебет одного счета корреспондирует с кредитом другого счета) и сложные, затрагивающие несколько счетов одновременно.

Бухгалтерские записи фиксируют:

• на документе, оформляющем хозяйственную операцию;

• в накопительной сводной ведомости, в которую переносятся данные из документов;

• на отдельном бланке, к которому прилагаются первичные документы;

• в регистрационном журнале хозяйственных операций.

Типы хозяйственных операций. Хозяйственные операции, затрагивающие основные (по структурной классификации) бухгалтерские счета, можно разделить на четыре типа, исходя из их влияния на статьи баланса.

К первому типу относятся операции, приводящие к перемещению средств из одной активной статьи баланса в другую (см. пример № 1).

Ко второму типу – операции, приводящие к изменениям в пассиве баланса (см. пример № 2).

К третьему типу относятся операции, способствующие увеличению экономических ресурсов организации (пример № 3).

К четвертому – операции, вызывающие уменьшение экономических ресурсов (пример № 4).

Схематично перечисленные типы операций можно выразить следующим образом:

1 тип – Ба +n - n = Ба

2 тип – Бп +n –n = Бп

3 тип – Ба + n = Бп + n

4 тип – Ба - n = Бп - n

Данная классификация хозяйственных операций отражает взаимосвязь бухгалтерских счетов и баланса в учетном процессе.

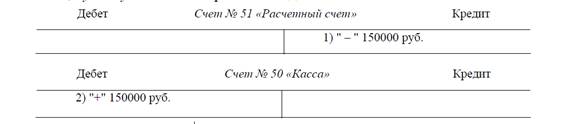

Пример № 1. Получены с расчетного счета и оприходованы в кассу денежные средства –150000 руб.

Эта хозяйственная операция имеет два последствия:

• у предприятия уменьшаются денежные средства на расчетном счете (на активном счете) значит, сумма уменьшения отражается в кредите счета;

• увеличиваются денежные средства в кассе (на активном счете) значит, сумма увеличения отражается в дебете счета.

Очевидно, что операция оказала влияние на две активные статьи баланса: по одной статье произошло уменьшение ресурса, по другой увеличение его, но поскольку изменения равновелики, итог актива не изменился.

Пример 2. Удержан налог на доходы с физических лиц из заработной платы персонала 20000 руб.

Эта хозяйственная операция приводит к:

• уменьшению задолженности организации перед персоналом (счет пассивный) значит, отражается сумма уменьшения задолженности по кредиту счета;

• появлению задолженности организации перед государственным бюджетом по перечислению налога на доходы с физических лиц, удержанного из заработной платы персонала (счет пассивный) значит, появление задолженности отражается по кредиту счета.

Понятно, что и в этом случае валюта баланса не изменится.

Пример 3. Поступили от поставщика и оприходованы на склад организации материалы на сумму 320 000 руб. Счет поставщика не оплачен.

Операция влияет на обе части баланса:

– увеличились материалы на складе (счет активный), сумма увеличения записывается в дебет счета;

– появилась задолженность перед поставщиком (счет пассивный)сумма задолженности отражается по кредиту.

Дебет Счет № 10 «Материалы» Кредит

Валюта баланса увеличивается, однако балансовое уравнение не нарушается.

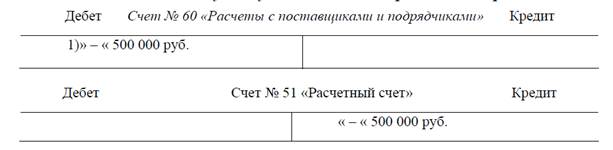

Пример 4. Заплатили поставщику за сырье 500000 руб.

Явление 1: погашена задолженность перед банком по краткосрочному кредиту, счет пассивный, значит, сумма отражается по дебету счета.

Явление 2: уменьшились денежные средства на расчетном счете, счет активный, значит, сумма уменьшения отображается в кредите счета.

Валюта баланса уменьшается, но в равной мере в активе и пассиве.

В сокращенном виде хозяйственные операции можно записать с помощью бухгалтерских проводок следующим образом:

Пример 1: Д-т 50 К-т 51 150000 руб. (получены деньги с расчетного счета в кассу)

Пример 2: Д-т 70 К-т 68 20000 руб. (удержан налог на доходы физ. лиц)

Пример 3: Д-т 10 К-т 60 320000 руб. (поступили от поставщика материалы)

Пример 4: Д-т 60 К-т 51 500000 руб. (заплатили поставщику)

примеры проводок:

Отпущены материалы в производство: Д20 К10

Начислена заработная плата рабочим: Д20 К70

Безвозмездно (подарили нам) поступил станок: Д08 К98

В качестве вклада в уставный капитал внесены деньги на расчетный счет: Д51 К75

Балансовое обобщение. Сведения об имеющихся в распоряжении организации экономических ресурсах, их размещении и источниках образования, содержатся в бухгалтерском балансе. Он представляет собой способ обобщенного отражения и экономической группировки в денежном выражении имущества, обязательств и капитала на определенную отчетную дату.

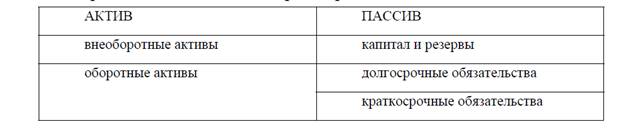

По своему строению баланс представляет собой два ряда чисел, итоги которых равны между собой: актив, где отражаются разновидности имущества, и пассив, где отражаются виды обязательств и капитала организации. Каждый элемент актива и пассива баланса называется статьей баланса. Несколько статей, отражающих однородные объекты, объединяются в группы статей.

В актив баланса включены статьи, по которым показываются определенные группы элементов хозяйственного оборота, объединенные в зависимости от стадии кругооборота средств. Актив состоит из двух разделов: внеоборотные активы и оборотные активы.

Пассив баланса представлен тремя разделами: капитал и резервы, долгосрочные обязательства и краткосрочные обязательства.

В бухгалтерском балансе получают отражение остатки по счетам синтетического учета на отчетную дату. Дебетовые остатки по активным и активно-пассивным счетам заносятся в актив, а кредитовые остатки по пассивным и активно-пассивным счетам – в пассив баланса.

Взаимосвязь бухгалтерских счетов и баланса заключается в следующем:

1) бухгалтерские счета открываются в начале отчетного периода в соответствии с данными баланса на конец предыдущего периода (вступительный баланс), записью остатка по дебету активных счетов, по кредиту

– пассивных счетов;

2) на аналитических и синтетических счетах в течение отчетного периода фиксируются совершающиеся хозяйственные явления, по окончании периода подсчитываются итоги записей, обороты по счетам и выдаются новые остатки;

3) если счет не имеет остатка во вступительном балансе, то его открывают записью хозяйственной операции в нем;

4) в конце отчетного периода составляется бухгалтерский баланс (заключительный) на основе остатков по синтетическим счетам на следующую отчетную дату.

Баланс содержит колонки для статей и их сумм на разные отчетные

даты (начало и конец периода). Итоговые суммы статей актива и пассива

называют валютой баланса.

Если итоговые суммы двух частей баланса равны, значит, он составлен правильно. Баланс означает равновесие.

Правильность построения бухгалтерского баланса заключается в:

1) полноте охвата хозяйственной деятельности организации во всей ее многоплановости;

2) надлежащей группировке хозяйственных явлений;

3) определении связи между данными явлениями, т. е. правильной корреспонденции счетов. Баланс служит основным источником информации для обширного круга пользователей. По данным баланса пользователи первой группы знакомятся с имущественным состоянием хозяйствующего субъекта (организации), проводят анализ финансового состояния платежеспособности, ликвидности, путем расчета различных коэффициентов. Балансовые

показатели служат средством контроля за эффективностью административного управления организацией, базой для оперативного финансового планирования. Пользователи второй группы определяют по балансовым цифрам степень финансового риска, невозврата вложенных в организацию средств. Третья группа пользователей использует данные бухгалтерского баланса для решения задач планирования, регулирования, контроля и анализа экономической жизни общества на государственном и региональном уровнях.

Назначение и состав бухгалтерской отчетности. Формирование бухгалтерской отчетности является логическим завершением учетного процесса. Определяющим документом, устанавливающим место отчетности в организации бухгалтерского учета на предприятии, является Закон РФ «О бухгалтерском учете» № 129-ФЗ и ПБУ 4/99 «Бухгалтерская отчетность организации».

Гл. 3 Закона № 129-ФЗ устанавливает, что все организации обязаны составлять бухгалтерскую отчетность на основе данных синтетического и аналитического учета, независимо от формы собственности. Согласно п. 2 данной статьи, бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, включает в себя:

1. Бухгалтерский баланс – форма № 1.

2. Отчет о прибылях и убытках – форма № 2.

3. Приложения к ним, предусмотренные нормативными актами, а именно:

А. Отчет об изменении капитала – форма № 3.

Б. Отчет о движении денежных средств – форма № 4.

В. Приложение к бухгалтерскому балансу – форма № 5.

Г. Пояснительная записка к годовому отчету (анализ основных экономических показателей деятельности).

Д. Аудиторское заключение (подтверждающее достоверность бухгалтерской отчетности и соответствие совершенных в отчетном периоде хозяйственных операций действующему Законодательству РФ).

К отчетности прилагается дополнительная информация, раскрывающая отдельные стороны финансово-хозяйственной деятельности предприятия и состоящая из отдельных справок, в т. ч. сведения о счетах в банках, перечень организаций-дебиторов и кредиторов.

Согласно п. 3 Приказа МФ от 13. 01. 2000 г. № 4 н «О формах бухгалтерской отчетности организаций», предприятия и организации, начиная с отчетности за 2000 г., могут разрабатывать собственные формы отчетности.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1423; Нарушение авторских прав?; Мы поможем в написании вашей работы!