КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Страховые термины, характеризующие эффективность страховой деятельности

|

|

|

|

Финансовые результаты деятельности страховой компании — стоимостные показатели итогов деятельности страховщика. Определяются по страховой компании в целом, по отдельным отраслям и видам страхования. Включают следующие показатели:

1) общая страховая премия, т. е. взносы, уплаченные за отчётный период по всем договорам (Пструпл);

2) прибыль, которая рассматривается как прибыль нормативная (тарифная), то есть размер, заранее рассчитанный как элемент нагрузки (Птар). И как общая фактическая прибыль — это разница доходов за отчётный период и понесённых затрат страховщика:

Пфакт = Пструпл – Сп+Пинв,

где Пинв — прибыль инвестиционная, или отрицательный результат — фактический убыток, который по страховым операциям предусматривается в редких случаях. Так может планироваться отрицательный денежный результат по убыточным видам страхования, который покрывается за счёт высокорентабельных страховых продуктов;

3) прибыль чистая (Пчист) т. е. прибыль фактическая за минусом налогов и других обязательных платежей в госбюджет;

4) прирост (отток) резервов взносов, которые имеют строго целевое назначение, но в период хранения на счетах страховой компании используются в качестве источника инвестиционных операций (финансовых вложений);

5) показатели рентабельности, отражающие доходность страховых операций. К ним относятся:

— рентабельность страховой услуги (R усл): Rусл = Пфакт / Сп * 100%,

где Сп – полная себестоимость страховой услуги, определяемая как сумма всех затрат страховщика за отчётный период;

— рентабельность продаж (Rпр): Rпр = Пчист / Пструпл * 100%,

— рентабельность страхового дела (Rстр): Rстр = Птар / Сд * 100%,

где Птар — прибыль тарифная по фактическим данным;

|

|

|

Сд — себестоимость страхового дела.

Количественные и качественные параметры деятельности страховщика отражаются в таких показателях, как убыточность страховой суммы (Ус), уровень выплат (Ув) и коэффициенты финансовой устойчивости страховых операций.

Убыточность страховой суммы — показатель эффективности работы страховщика, определяется отношением страхового возмещения, полученного за отчётный период, на число сотен страховой суммы. Рассчитывается по всей компании, всем отраслям и видам страхования.

Уровень выплат — показатель, характеризующий фактические результаты проведения страховых операций, определяется в процентах как отношение суммы фактических страховых выплат к уплаченной страховой премии за отчётный период.

Под финансовой устойчивостью страховых операций понимается постоянное сбалансирование или превышение доходов над расходами по страховому фонду, формируемому из страховых взносов страхователей. В соответствии с Законом «Об организации страхового дела в РФ» основой финансовой устойчивости страховщиков является наличие у них оплаченного уставного капитала, страховых резервов и системы перестрахования.

Финансовая устойчивость страховых операций оценивается двояко: как определение системы вероятности дефицита средств в каком-либо году и как отношение доходов к расходам за истекший тарифный период. Степень дефицитности средств страховой компании зависит от величины страхового портфеля (совокупности страховых взносов).

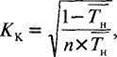

Для определения степени вероятности дефицитности средств используется коэффициент профессора Ф. В. Коньшина (Кк):

где Тн — средняя тарифная нетто-ставка по страховому портфелю;

п — количество застрахованных объектов или заключённых договоров.

Чем меньше коэффициент Кк, тем выше финансовая устойчивость страховщика. На величину показателя Кк , как следует из формулы, не влияет величина страховой суммы. Он полностью определяется размером тарифной ставки и числом застрахованных объектов (величиной страхового портфеля). Коэффициент Коньшина даёт наиболее точные результаты, если страховой портфель состоит из договоров с примерно одинаковыми по стоимости рисками.

|

|

|

Следовательно, одним из условий обеспечения финансовой устойчивости страховых операций является задача выравнивания размеров страховых сумм, на которые застрахованы различные объекты. Эта задача в страховом деле решается в основном за счёт передачи части видов страхования или их стоимости другим страховщикам в перестрахование.

Коэффициент финансовой устойчивости страхового фонда (Ксф) отражает превышение доходов страховщика (ДСК) над расходами (PCК):

Ксф = (ДСК + РФ) / РСК,

где РФ — размер резервного фонда страховщика в структуре нетто-ставки.

Чем больше коэффициент устойчивости страхового фонда, тем финансовая устойчивость страховых операций.

Контрольные вопросы и задания

1. Что представляет собой специальная страховая терминология? Каким образом можно сгруппировать специальные страховые термины?

2. Что понимается под понятиями «опасность», «риск», «страховой риск», «страховое событие»?

3. Являются ли равнозначными понятия срок страхования и период действия страхования?

4. Как определяется страховая оценка?

5. Что понимается под понятием «ущерб»? Какие виды ущерба Вы знаете?

6. Содержание и назначение страхового акта.

7. Охарактеризуйте понятие страхового случая по личному и имущественному страхованию. Из каких элементов состоит страховой случай?

8. Что представляет собой страховое сторно и как оно рассчитывается?

9. Понятие выкупной суммы. Как рассчитывается выкупная сумма?

10. Составьте кроссворд по специальным страховым терминам.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 711; Нарушение авторских прав?; Мы поможем в написании вашей работы!