КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Центральный 1 страница

|

|

|

|

Советский

Октябрьский

Ленинский

Кировский

Г.Омска.

Омского района;

Омской области без учета Омского района;

АНАЛИТИЧЕСКИЙ ОТЧЕТ

г.Омск

I квартал,2013

Оглавление

1. Торговая недвижимость

1. Street Retail

2. Торговые объекты

2. Офисная недвижимость

3. Производственно-складская недвижимость

4. Рынок земли

Уважаемые Господа!

Представляем Вашему вниманию анализ рынка, проведенный компанией «ОМЭКС» в I квартале 2013 года. Данный аналитический отчет основан на утвержденных стандартах Российской Гильдии Риэлторов, НП «Гильдия управляющих и девелоперов» и Решении рабочей группы экспертов рынка недвижимости Омского региона.

На основе таких информационных источников, как журналы Недвижимость и Новый Адрес, а также сайты изданий, была сформирована генеральная совокупность из 8 804 нормализованной оферты, в результате чего была получена репрезентативная база данных из 5 031 уникальных оферт, дифференцированная на 306 выборок. Важно отметить сокращение объема предложения в I квартале 2013 года. Начиная с 2013 года, мы совершенствовали систему проведения анализа рынка коммерческой недвижимости – от принципов очистки базы от дублей и повторов до изменения алгоритма расчета. Сегодня мы предъявляем все более жесткие требования к информации, необходимой для анализа, уделяя большее внимание ее качеству. Вследствие этого, все больше оферт, в виду неполноты информации, исключается из исследования, обеспечивая лучшее качество и большую точность. Перспективу развития качественных аналитических расчетов мы видим в сборе большего объема данных более высокого качества. Тем самым, приводя объем выборки в максимальное соответствие количеству реально присутствующих на рынке объектов. В рамках анализа коммерческая недвижимость была рассмотрена в разрезе следующих сегментов:

|

|

|

1. Торговая недвижимость, с выделением отдельного типа Street Retail;

2. Офисная недвижимость

3. Производственно-складская недвижимость

Анализ рынка проводился с учетом зонирования Омской области. Показатели рынка рассчитывались отдельно в границах:

Внутри г.Омска значения показателей приведены в разрезе административных округов:

В тексте приведены основные показатели рынка недвижимости, а также отражена динамика их изменения относительно 2012 года.

1. Торговая недвижимость

Эксперт О.А.Захарова: По данным I квартала 2013 года количество предложений торгово-офисной недвижимости составило 86% от общего объема, что примерно в 6 раз превышает предложения по продаже производственных зданий. Такая разница, в первую очередь, обусловлена более высокой инвестиционной привлекательностью торговых и офисных помещений. Сегмент торговых объектов сегодня продолжает расцветать, что обусловлено большими объемами рынка, стабильным спросом и равномерным повышением цен.

На территории Омской области одним из наиболее развитых видов деятельности является торговля. Это обусловлено как местоположением – соседство с Казахстаном, Новосибирской и Тюменской областями, так и экономикой города – торговля является одним из основных видов экономической деятельности региона. За 2012 год объем международной торговли составил 870 100 миллионов долларов. Наиболее успешно складывалось сотрудничество с Финляндией, Украиной, Китаем, Польшей, Венгрией, Киргизией, Канадой, Словакией, Германией, Монголией. Именно эти страны обеспечили 74,5 % от общего объема экспортно-импортных операций. Остальные страны принесли в товарооборот 221 млн 927 тысяч 400 долларов.

Не менее активно складываются рыночные отношения и внутри региона. Это, в свою очередь, обуславливает появление на рынке новых торговых площадей. Сегодня в Омске вводятся в эксплуатацию современные центры, предназначенные для целей отрасли, реконструируются старые объекты и активно реализуются небольшие помещения в жилых домах.

|

|

|

На протяжении 2012 года спрос на торговую недвижимость возрастал, постепенно догоняя предложение. Помимо прочего, для торговой недвижимости немаловажен такой фактор, как наличие платежеспособного населения. Потому, как с увеличением спроса со стороны граждан растет спрос на качественные торговые помещения. В 2012 году ситуация в экономике и социальной сфере Омской области оставалась стабильной. Рецессия в промышленности и спад в сельском хозяйстве были обусловлены внешними факторами и компенсированы укреплением внутренних источников роста – усилением инвестиционной активности и продолжением значительного роста потребления со стороны населения. В 2012 году произошло повышение среднедушевых денежных доходов населения и среднемесячной номинальной начисленной заработной платы соответственно на 11,5 % и 15,3 %, относительно уровня 2011 года было частично нивелировано ростом индекса потребительских цен на товары и платные услуги населению на 6,9 % из-за повышения тарифов на теплоэнергию, водоснабжение и водоотведение, а также летней засухи. В результате реальные располагаемые доходы населения возросли на 5,4 % к уровню 2011 года. Уровень зарегистрированной безработицы снизился до рекордно низкого уровня – 1,2 % от экономически активного населения. Потребительский рынок региона остается одним из факторов поддержания экономического роста в Омской области. При высокой базе 2011 года (рост на 15,6 % к уровню 2010 года) в 2012 году оборот розничной торговли вырос еще на 9 %.

Торговая недвижимость является одним из крупнейших секторов коммерческой недвижимости, имеющих высокий спрос на рынке. Спрос на объекты торговли растет значительно быстрее, чем их строительство, сокращая количество свободных площадей внутри сегмента. Торговая недвижимость сегодня представлена как небольшими торговыми площадями, так и отдельно стоящими торговыми зданиями и обширными площадями в крупных торговых центрах и мегамоллах.

|

|

|

Рассматривая типизацию внутри сегмента можно выделить следующие типы:

1. Моллы, торговые центры, МФК

2. Магазины, в т.ч. Street Retail

3. Иные торговые площади (бутики и т.д.)

На сегодняшний день самыми популярными форматами торговли являются торгово-развлекательные центры или занимающие первые и цокольные этажи жилых домов магазины, которые еще называют объектами категории Street Retail.

1.1 Street Retail

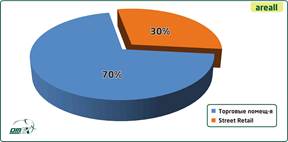

Street Retail в силу своей специфики является одним из основных типов торговой недвижимости в г.Омске. Торговля в Street Retail зависит от интенсивности пешеходных потоков, поэтому наиболее востребованными являются объекты с отдельным входом с магистрали. В менее выгодном положении находятся помещения с входом со двора: арендные ставки и стоимость таких объектов значительно ниже. Немалое влияние на цену объектов Street Retail оказывает такой фактор, как этаж расположения. В общепринятом определении Street Retail является ничем иным, как торговым помещением на 1 этаже, однако в одном ряду с такими площадями нередко встречаются торговые помещения, по всем параметрам относящиеся к Street Retail, но расположенные в цоколе. Помещения на 1 этаже здания являются наиболее ликвидными, т.к. наиболее оптимальны для торговли. Данному вопросу было отведено особое внимание в экспертном исследовании, результаты которого приведены в конце раздела. Количество предложений на рынке по продаже Street Retail составляет 30% от общего числа предложений торговых объектов, что на 5% процентов больше, чем в IV квартале 2012 года.

Диаграмма 1.1.1 Соотношение количества

предложений по продаже торговых помещений и объектов Street Retail в I квартале 2013г.,%

В начале 2013 года сегмент Street Retail значительно вырос в цене. Если в IV квартале 2012 года средневзвешанный ценовой показатель составлял 50 646 руб./кв.м., то уже в I квартале 2013 года средневзвешенная цена 1 кв.м. Street Retail выросла до 55 457 руб./кв.м. Наиболее привлекательными для арендаторов и предпринимателей остаются торговые помещения в домах, расположенных на первой линии вдоль основных транспортных

|

|

|

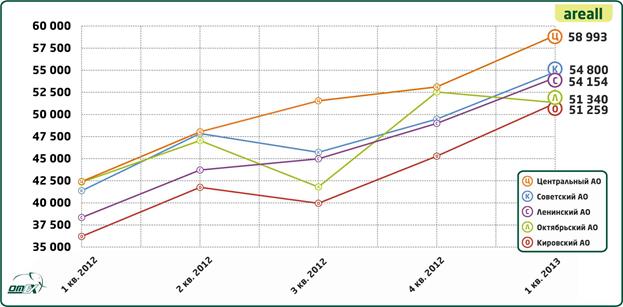

магистралей города. Например, район ул. Ленина, проспекта Карла Маркса Центрального АО, демонстрирует высокие значения показателей удельной стоимости. Помимо торговых улиц Центрального округа, в Омске отмечено несколько локационных центров Street Retail. Так, в районе проспекта Мира, ТЦ «Кристалл» отмечены цены, не меньше, чем в центральной части города, средний ценовой показатель в Советском округе равен 54 154 руб./кв.м. В I квартале 2013 г. средневзвешенный показатель в ЦАО составил 58 933 руб./кв.м., и является максимальным показателем для сегмента Street Retail.

График 1.1.1 Соотношение удельной стоимости 1 кв.м. Street Retail по округам г.Омска, I квартал 2013 г., руб./кв.м.

Динамика рынка Street Retail говорит о постоянном росте цен внутри сегмента. Уровень цен в сегменте рос на протяжении 2012 года, и I квартал 2013 года продолжил эту тенденцию. Активный рост цен зафиксирован практически во всех округах г.Омска. Средневзвешенный показатель стоимости 1 кв.м. торговых помещений на первых этажах относительно IV квартала 2012 года вырос в среднем еще на 10%. (Напомним, что в IV квартале рост по сегменту составил 20%). И если в первом квартале 2012 года минимальный показатель стоимости был равен 36 207 руб./кв.м. (Октябрьский АО), то к первому 2013 года кварталу минимальный показатель вырос до 51 259 руб./кв.м., также в Октябрьском АО. Рост цен отражен на Графике 1.1.2, приведенном ниже.

График 1.1.2 Динамика изменения удельного показателя стоимости Street Retail по округам г. Омска в 2012 г.

1. Торговые объекты

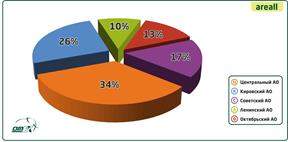

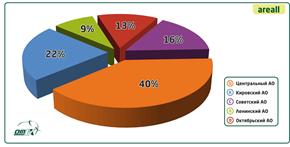

Анализ рынка торговой недвижимости был проведен как по городу в целом, так и отдельно по Административным округам. Предложения по продаже торговой недвижимости по городу распределены неравномерно. Объем предложений позволяет выделить территории, которые наиболее популярны среди предпринимателей и участников бизнеса. Более 30% рынка торговых помещений представлено объектами Центрального АО.

Диаграмма 1.2.1 Соотношение количества предложений торговой недвижимости по административным округам г.Омска,%

На 8% предложений уступает Кировский АО, это обусловлено большими объемами строительства жилой недвижимости на Левобережье, ростом потребительской активности, и в связи с этим, необходимостью ввода в эксплуатацию новых объектов торговой недвижимости. Среди остальных округов предложение распределено приблизительно равномерно.

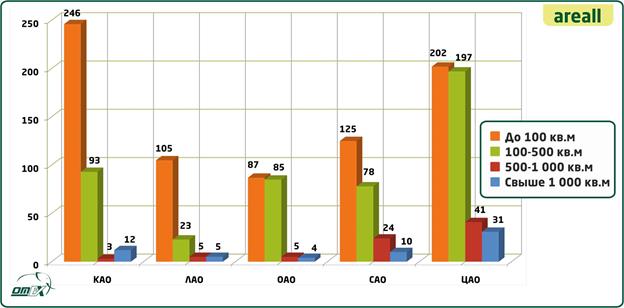

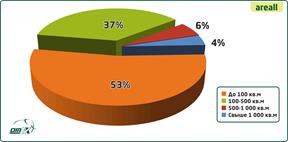

Что касается помещений различных площадей, здесь наибольшее количество предложений представлено торговыми объектами до 100 кв.м. График 1.2.1 отражает предложения по продаже торгово-офисной недвижимости в зависимости от площадей в административных округах г.Омска.

График 1.2.1 Распределение объема предложения продажи торговых помещений различных площадей, I квартал 2013, в шт.

Наибольшее количество предложений представлено объектами площадью до 100 кв.м – во всех округах, без исключения. Средневзвешенная цена 1 кв.м. таких объектов, по сравнению с объектами большей площадности, в среднем по городу составила 47 606 руб./кв.м. Существенно меньше представлено объектов площадью от 100 до 500 кв.м – 34% рынка, стоимость объектов в среднем за 1 кв.м. также существенно ниже – 38 040 руб./кв.м. Хочется отметить, что в Октябрьском АО количество предложений площадей до 100 кв.м. и помещений площадью от 100 до 500 кв.м. находится практически на одном уровне. Это обусловлено большим объемом производственных площадей в округе и, соответственно, не менее значимым количеством административных объектов при них. Ввиду состояния таких офисов, а также их немалого количества на рынке, средняя стоимость в округе остается очень низкой, а количество объектов крупных площадей – очень высоким. Примерно одинаковое количество объектов предлагается к продаже в сегменте от 500 до 1000 кв.м и свыше 1000 кв.м – 6 и 5% рынка соответственно. Как правило, такие объекты пользуются наименьшим спросом, в связи с чем и стоимость 1 кв.м гораздо меньше: объекты от 500 до 1000 кв.м в среднем за 1 кв.м предлагаются к продаже по стоимости 33 626 руб., а свыше 1000 кв.м стоимость в среднем составляет 35 021 руб.

Диаграмма 1.2.2 Соотношение количества предложений торговой недвижимости различной площади,%

Так же, как и на отдельно взятый Street Retail, на торговые объекты в целом не малое влияние оказывает этаж, на котором располагается помещение. Это оказывает существенное влияние на выбор потенциального покупателя. По итогам I квартала 2013 года большинство торговых объектов расположено в цоколе (69% от общего объема). Помещения, расположенные выше, как правило, находятся в крупных гипермаркетах и торговых центрах. Количество предложений объектов по этажности отражено на Диаграмме 1.2.3.

Диаграмма 1.2.3 Соотношение количества предложений торговой недвижимости на различных этажах,%

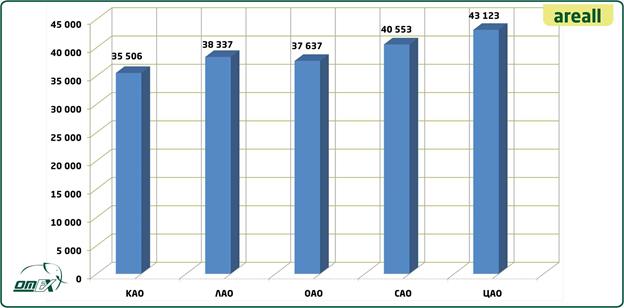

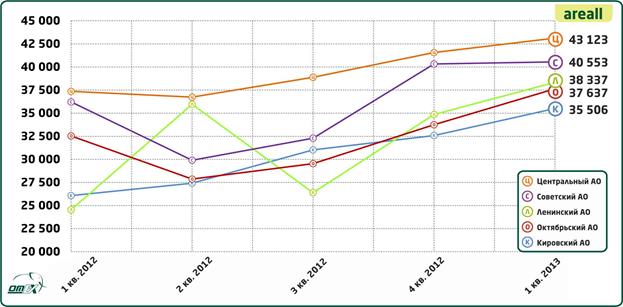

По итогу I квартала 2013 года самые дорогие торговые площади располагаются в Центральном и Советском АО – средневзвешенная цена здесь составила 43 123 руб./кв.м. и 40 553 руб./кв.м. соответственно. Практически на одном уровне находятся цены в Ленинском и Октябрьском АО– 38 337 руб./кв.м. и 37 637 руб./кв.м. соответственно.

Минимальный показатель в квартале зафиксирован в Кировском АО и составил 35 506 руб./кв.м.

График 1.2.2 Соотношение удельной стоимости 1 кв.м. торговой недвижимости по округам в I квартале 2013 г., руб./кв.м.

На Графике 1.2.2 отражена стоимость 1 кв.м. торговых помещений по административным округам.

По сравнению с IV кварталом 2012 года разница между минимальным и максимальным показателями значительно сократилась (в IV квартале разница составляла 9 000 руб./кв.м.). Максимальная стоимость 1 кв.м. в I квартале 2013 года зафиксирована в Центральном АО, и составила 43 123 руб./кв.м., в то время как минимальная равна 35 506 руб./кв.м., отмечена в Кировском АО.

По сравнению с IV кварталом 2012 года разница между минимальным и максимальным показателями значительно сократилась (в IV квартале разница составляла 9 000 руб./кв.м.). Максимальная стоимость 1 кв.м. в I квартале 2013 года зафиксирована в Центральном АО, и составила 43 123 руб./кв.м., в то время как минимальная равна 35 506 руб./кв.м., отмечена в Кировском АО.

Начало года отмечено продолжением роста цен на рынке торговых помещений, начавшимся в 2012 году. Средневзвешенные значения в г.Омске к I кварталу текущего года выросли относительно конца 2012 года почти на 9%. Если в IV квартале средневзвешенная цена по г.Омску составляла 37 045 руб./кв.м., то к I кварталу этот показатель вырос уже до 39 911 руб./кв.м. Динамика рынка торговых помещений отражена на Графике 1.2.3.

График 1.2.3 Динамика изменения удельного показателя стоимости торговой недвижимости по округам г. Омска на I квартал 2013 г.

Уровень ставок арендной платы также говорит о росте цен в сегменте. Динамика показывает уверенный рост ценовых показателей аренды торговых объектов. С небольшой разницей в цене лидируют Октябрьский АО и Центральный АО, размеры ставок здесь составляют 529 руб./кв.м. и 574 руб./кв.м. соответственно. Минимальный показатель, как и в секторе продаж отмечен в Кировском АО, и составил 439 руб./кв.м.

Уровень ставок арендной платы также говорит о росте цен в сегменте. Динамика показывает уверенный рост ценовых показателей аренды торговых объектов. С небольшой разницей в цене лидируют Октябрьский АО и Центральный АО, размеры ставок здесь составляют 529 руб./кв.м. и 574 руб./кв.м. соответственно. Минимальный показатель, как и в секторе продаж отмечен в Кировском АО, и составил 439 руб./кв.м.

График 1.2.4 Динамика изменения ставок арендной платы торговой недвижимости по округам г. Омска на I квартал 2013 год

Рынок недвижимости, как любой рынок имеет свои тенденции и цикличность. Циклы рынка недвижимости представляют собой подъемы и падения объема и цен рынка во времени. От начала подъема и до начала следующего подъема может пройти довольно продолжительный период времени: от 2-3 лет до 20-30. За время одного цикла рынок

недвижимости проходит ряд фаз: подъем, или рост (Expansion); перепроизводство Supply); спад, или рецессия (Recession); восстановление, или оживление (Recovery).Продолжающийся рост цен в сегменте торговой недвижимости в течение I квартала 2013 г. говорит о том, что рынок по-прежнему остается в фазе подъема. При этом объем рынка остается на прежнем уровне, что характерно для данного этапа цикла.

Рис.1 Фазы цикла рынка торговой недвижимости

По итогам I квартала 2013 г.на рынке торговой недвижимости по-прежнему царит процветание. Динамика в сегменте является исключительно положительной, такая тенденция отмечена во всех округах города, как в секторе продаж, так и в секторе аренды. При этом, объем рынка относительно IV квартала 2013 года практически не сократился.

4. Офисная недвижимость

В настоящее время Омск — крупнейший промышленный, научный и культурный центр Западной Сибири, обладающий высоким социальным, научным, производственным потенциалом. В Омске широко представлены финансовые институты, действуют филиалы всех крупнейших российских банков, а также брокерские, лизинговые и факторинговые компании.

Омск имеет устойчивый имидж инвестиционно привлекательного города. Организации города Омска осуществляют внешнеторговые отношения более чем с 60 странами мира. Наиболее активными торговыми партнерами являются Испания, Казахстан, Нидерланды, Финляндия, Украина, Беларусь.

Как и любая отрасль современной экономики, рынок недвижимости имеет свои внутренние и внешние факторы, влияющие на его развитие и процветание. В отношении влияния на сегмент офисной недвижимости следует выделять как внутренние факторы, определяющие развитие сегмента, так и внешние, определяющие будущее сегмента со стороны.

Сегодня рынок омских офисов – это уверенный, активный сегмент, с высоким уровнем спроса и предложения. По-прежнему самыми востребованными являются современные офисы, как правило, во вновь построенных бизнес-центрах с улучшенной планировкой. Это обусловлено такими ценообразующими факторами как местоположение, архитектура, отделка, инженерия ведь расположение компании в спальном районе или на промышленной окраине не улучшает ее имидж, и не способствует экономической эффективности. Немаловажным показателем остается внутренняя отделка офисов, комфортабельность для клиентов и благоприятные условия труда для сотрудников. Поэтому большая часть арендаторов готова платить больше за офисы в современных бизнес-центрах, а не в полуразрушенных административных зданиях на окраинах города или территориях промзон. При этом стоит учесть, что на выбор потенциальных собственников и арендаторов также влияют условия и возможности бизнес-центра.

Важным фактором, влияющим на стоимость офисной недвижимости является класс качества объекта. В 2012 году понятие «класс» для омской офисной недвижимости перестало быть абстрактным, который нельзя не отметить – проведение на территории Омской области классификации офисных объектов. Введенное в 2012 году мероприятие уже успело оставить свой отпечаток на сегменте. Так, например, в высоко классифицированных офисных центрах арендная ставка с начала года выросла с 450 руб./кв.м. до 600-650 руб./кв.м.

Рассматривая изменение цен в офисном сегменте, то здесь, в отличие от рынка торговых помещений с начала 2013 г. отмечена стабильность. Наиболее дорогие офисы расположены в Центральном и Ленинском административных округах.

Диаграмма 2.1 Соотношение количества предложений по продаже офисных помещений

по округам г.Омска, %

Арендаторы, которые не имеют возможности арендовать дорогие офисы в центре города, всегда могут расположиться в чуть менее дешевых помещениях Кировского и Октябрьского АО. При этом решающим фактором низкой цены зачастую оказывается не пониженное качество отделки, а именно местоположение на карте города. Как видно из Диаграммы 2.1 большая часть рынка офисной недвижимости сосредоточена в

Центральном и Кировском АО (суммарно более 60% рынка предложений офисной недвижимости). При этом, так же, как и на рынке торговых помещений, преобладают предложения по продаже объектов небольших площадей – до 100 кв.м – 53% предложений.

Диаграмма 2.2 Соотношение количества

предложений по продаже офисных помещений различной площади, %

Главное отличие этих объектов от более крупных площадей это цена. Удельные показатели стоимости таких помещений значительно превышают цены на площади от 100 кв.м. и выше. Меньше представлено объектов площадью от 100 до 500 кв.м – 37% рынка, стоимость объектов в среднем за 1 кв.м также существенно ниже – 38 040 руб./кв.м. Однако стоит отметить, что относительно IV квартала разница в объемах предложения между площадями до 100 кв.м. и 100-500 кв.м.

значительно сократилась. При этом количество объектов в выборке выросло в обоих случаях. Примерно одинаковое количество объектов предлагается к продаже в сегментах от 500 до 1000 кв.м. и свыше 1000 кв.м – 6% и 4% рынка соответственно.

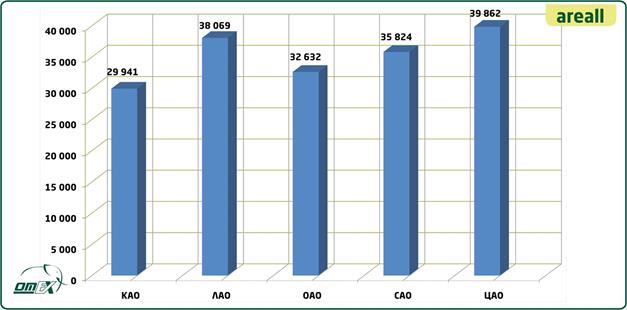

Как правило, такие объекты пользуются наименьшим спросом, в связи с чем и стоимость 1 кв.м. гораздо меньше: объекты от 500 до 1000 кв.м. предлагаются к продаже по средней стоимости за 1 кв.м. 33 626 руб., а свыше 1000 кв.м стоимость в среднем составляет 35 021 руб. Ситуация на рынке офисной недвижимости мало отличается от общей картины в сегменте торгово-офисной недвижимости. Самые дорогие округа на рынке офисной недвижимости в I квартале – Центральный и Ленинский АО. Максимальный показатель составляет 39 862 руб./кв.м., отмечен в Центральном АО, по сравнению с IV кварталом средневзвешенная цена в АО упала (на конец 2012 года показатель составил 41 426 руб./кв.м.). В течение 2012 года ситуация на рынке цен менялась незначительно, но к I кварталу 2013 года произошел незначительный спад стоимости офисных объектов.

Как правило, такие объекты пользуются наименьшим спросом, в связи с чем и стоимость 1 кв.м. гораздо меньше: объекты от 500 до 1000 кв.м. предлагаются к продаже по средней стоимости за 1 кв.м. 33 626 руб., а свыше 1000 кв.м стоимость в среднем составляет 35 021 руб. Ситуация на рынке офисной недвижимости мало отличается от общей картины в сегменте торгово-офисной недвижимости. Самые дорогие округа на рынке офисной недвижимости в I квартале – Центральный и Ленинский АО. Максимальный показатель составляет 39 862 руб./кв.м., отмечен в Центральном АО, по сравнению с IV кварталом средневзвешенная цена в АО упала (на конец 2012 года показатель составил 41 426 руб./кв.м.). В течение 2012 года ситуация на рынке цен менялась незначительно, но к I кварталу 2013 года произошел незначительный спад стоимости офисных объектов.

График 2.1 Динамика изменения удельного показателя стоимости офисной недвижимости по округам г. Омска в I квартале 2013 г.

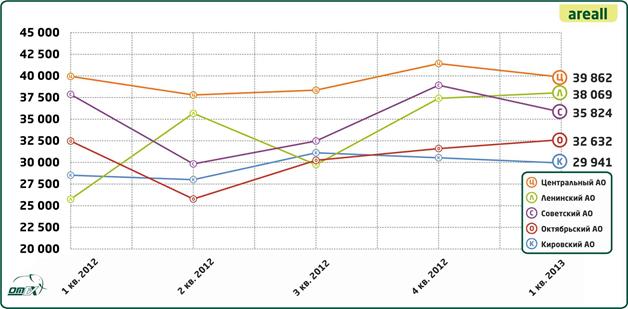

Как видно из Графика 2.2 самым низким показателем характеризуется Кировский АО, в котором с начала года также произошел незначительный спад – по данным IV квартала средневзвешенная цена отмечена в размере 30 546 руб./кв.м.

График 2.2 Динамика изменения удельного показателя стоимости офисной недвижимости по округам г. Омска в I квартале 2013 г.

На Графике 2.3 отражена динамика арендных ставок офисной недвижимости на I квартал 2013 году. В Центральном АО офисные помещения предлагаются по самым высоким арендным ставкам в городе. Средневзвешенный показатель составляет 480 руб./кв.м. А вот самые недорогие предложения зафиксированы в Кировском АО, здесь ставка арендной платы равна 429 руб./кв.м. Такая тенденция в округе отмечена как в секторе продажи, так и в секторе аренды. В первую очередь, это объясняется тем, что рынок офисов в Кировский округе близится к фазе «Перепроизводство». Количество строящихся площадей превышает норму, но, тем не менее, застройщики и девелоперы продолжают активную работу.

На Графике 2.3 отражена динамика арендных ставок офисной недвижимости на I квартал 2013 году. В Центральном АО офисные помещения предлагаются по самым высоким арендным ставкам в городе. Средневзвешенный показатель составляет 480 руб./кв.м. А вот самые недорогие предложения зафиксированы в Кировском АО, здесь ставка арендной платы равна 429 руб./кв.м. Такая тенденция в округе отмечена как в секторе продажи, так и в секторе аренды. В первую очередь, это объясняется тем, что рынок офисов в Кировский округе близится к фазе «Перепроизводство». Количество строящихся площадей превышает норму, но, тем не менее, застройщики и девелоперы продолжают активную работу.

График 2.3 Динамика изменения арендных ставок офисной недвижимости по округам г. Омска в I квартале 2013 г.

Изменение цен на рынке офисной недвижимости демонстрирует вполне положительную динамику. Однако небольшие падения цен в секторе продаж дают повод для размышления профессиональным участникам рынка. Возможно, это связано с незначительным снижением спроса на подобные объекты. В цикле сегмент по-прежнему остается в фазе подъема, и, можно предположить, что приближается к фазе бума, которая характеризуется пониженным спросом, переизбытком площадей, и как следствие, снижением цен на рынке.

5. Производственно-складская недвижимость

Рынок производственно-складской недвижимости в Омской области – в основном вторичный рынок. В городе расположен ряд крупных промышленных предприятий, эвакуированных из европейской части страны в годы Великой Отечественной войны. Основу промышленности города составляют предприятия машиностроения, нефтехимии и аэрокосмической индустрии. Исторически сложившиеся факторы благоприятствовали превращению города в крупный промышленный центр. В черте города располагаются крупные промышленные зоны, ранее используемые для расположения комплексов зданий, сооружений, сетей крупных предприятий.

На текущий момент согласно опорному плану г. Омска располагаются 11 промышленных зон. Характерной особенностью является то, что каждая промышленная зона привязана территориально к крупному промышленному градообразующему предприятию. Как правило, привязка к территории крупного предприятия способствует достаточно развитой инженерной инфраструктуры, по причине качественного обеспечения нужных мощностей.

Таблица 2.1 Перечень промышленных зон на территории г.Омска

| № | Наименование | Территория, га | Административный округ | Градообразующее предприятие |

| Северный промузел | 6451,45 | Советский | Омский НПЗ | |

| Южный промрайон | 2283,9 | Кировский | - | |

| Восточный промрайон | 1956,34 | Октябрьский | ПО Полет, ПО Баранова | |

| Северо-Западный промрайон | 1541,66 | Кировский | - | |

| Куйбышевский промрайон | 1007,29 | Центральный | - | |

| Центральный промрайон | Центральный | - | ||

| Промзона нового речпорта | 437,94 | Кировский | - | |

| Ленинская промзона | 377,1 | Ленинский | ОАО КБТМ | |

| Амурская промзона | 120,93 | Центральный | - | |

| Первомайская коммунально-складская зона | 94,12 | Советский | - | |

| Промзона поселка Загородный | 51,57 | Центральный | - |

Упадок производства на эпохе перестройки способствовал падению загрузки мощностей предприятий. В связи с этим у организаций появилось значительное количество активов, грамотно использовать и тщательно обслуживать которые не получалось ввиду неплатежеспособности. По этой причине значительная часть зданий и сооружений стали простаивать и просто числились на балансе предприятий. Предприятия стали избавляться от ненужных им активов. В результате на рынок производственно-складской недвижимости поступило значительное количество производственных зданий и строений, требующих капиталовложений. На текущий момент такие здания составляют значительный объем на рынке предложений о продаже.

Производственные здания различают по следующим основным признакам: по этажности (главный классификационный признак) — на одноэтажные, двухэтажные, многоэтажные; по подъёмно-транспортному оборудованию — на крановые, снабженные мостовыми (электрическими) и подвесными (электрическими или ручными) кранами, и бескрановые; по виду освещения — на здания с естественным освещением (боковым и верхним), с постоянным рабочим искусственным освещением (безоконные и бесфонарные) и здания с комбинированным освещением (сочетающим естественное освещение с искусственным); по системам воздухообмена — на здания с общей естественной вентиляцией (аэрацией), с механической вентиляцией и с кондиционированием воздуха; по температурному режиму производственных помещений — на отапливаемые и неотапливаемые. По капитальности производственные здания подразделяют на 4 класса в зависимости от назначения зданий и их народнохозяйственной значимости.

|

|

|

|

|

Дата добавления: 2015-06-04; Просмотров: 349; Нарушение авторских прав?; Мы поможем в написании вашей работы!